金融機関に融資を申し込むにあたって、毎回経営者である自分が半ば自動的に連帯保証人になったり、担保を差し出したりすることに、不満や疑問を感じている人も多いのではないでしょうか。会社は会社、個人は個人と判断してくれないのかと思う経営者も少なくないでしょう。

本記事では、金融機関が融資先に保全を求める理由について解説します。保全の種類や、今後の課題について元銀行員である私が紹介します。

そもそも保全とは?

金融機関が融資を行うにあたって一番に考えることは、融資した資金が安全に回収できるか否かです。融資の五原則の中の「安全性の原則」に該当します。債務者が契約通りに返済してくれれば問題がないのですが、さまざまな事情で返済できなくなるかもしれません。

金融機関は、融資した資金が回収できるように対策を講じます。これが「保全」です。金融機関は、保全を図る理由として、安全に回収できないときに備えることはもちろんですが、他に理由があります。ここでは、その理由と、保全の種類について解説します。

保全とは、融資した資金を確実に回収する方策

金融機関は、融資の際、問題なく融資の申込者が返済できるのかどうかについて審査します。財務状況や人物面等、多角的に判断し融資の可否を審査します。同時に、景気動向や社会情勢等により債務者の経営状況が悪化する場合、融資した資金が安全に回収できる方法についても金融機関は検討しなければなりません。融資した資金が回収できない対策として、保全を図ります。

金融機関が保全を図る理由

金融機関が保全を図る理由として、「貸倒リスクの軽減」「信用リスクの管理」があります。

保全が図れていないと、融資先が返済不能となった場合、全額回収不能となりかねません。保全を図ることで、回収可能な資産を確保することで、損失を最小限に抑えることが可能となります。

保全は、金融機関が融資の安全性を確保し、信用リスクを管理する手段です。保全を確保することで、金融機関は融資先の信用状況にかかわらず、融資に対するリスクを管理しやすくなり、健全な運営を維持することが可能です。

保全の種類

金融機関が保全を図るために、債務者に求めるものとして、「担保」「保証」があります。

担保

担保は、債務者が返済できなくなった場合、金融機関が融資金を回収する場合に設定するものです。主に「モノ」が多く、担保として差し出された「モノ」に、(根)抵当権や質権を設定し、万が一に備えます。

保証

保証も、担保同様、債務者が返済できなくなった場合、金融機関が融資金を回収する手段として保証をつける場合があります。担保が「モノ」であるのに対し、保証は「ヒト」がメインです。そのため保証を「人的担保」と呼ぶ場合もあります。

担保について

金融機関は担保として、どのような種類があり、評価をするのかについてここでは紹介します。

担保の種類

金融機関が担保として債務者に求めるものとして、主に以下のものがあります。

・不動産

・預金

・有価証券

不動産

金融機関が担保を求める代表として不動産があります。高額な資金を融資した場合、融資した金額に見合った金額を保全として担保を求める際に、不動産が適しているためです。

不動産の特徴として「一物四価(いちぶつよんか)」といわれるほど、同じ不動産でも価格が異なります。不動産価格には、大きく分けて「時価」「公示価」「基準地価」「路線価」の4種類です。

担保の価格は、金融機関がどの価格を基準に決めるのかによって、担保の価格が変わってきます。「路線価」を採用している金融機関では、時価の半分ほどしか評価が出ないのが一般的です。

預金

預金もまた、金融機関が融資を行う場合に担保として求めるもののひとつです。預金担保の場合、「自行預金」「他行預金」の2つのケースがあります。

自行預金を担保とする場合、預金担保差入証と通帳・証書の提出を受け質権設定し、返済できなくなった場合、金融機関は融資債権と預金債務とを相殺することで融資金の弁済に充当します。

他行預金もまた、担保として求めることが可能です。自行預金と異なり、他行預金を担保とする場合、預入先の金融機関の承諾を得る必要があります。民法では、預金の譲渡・質入は禁止されているからです。

金融機関が他行預金を担保として質権設定する場合は十分注意しましょう。

有価証券

金融機関が債務者に担保として求めるものに有価証券があります。該当する有価証券として以下のものがあります。

- 株式

- 国際

- 地方債

- 社債

通常、金融機関は有価証券を担保としてとる場合、担保差入証とともに有価証券の引渡を受けます。しかし、上場株式を担保とする場合、注意が必要です。2009年に株券が電子化されているため、担保差入証と上場株式の引渡ができません。

金融機関が上場株式を担保にするには、担保権設定契約の合意・締結を行ったうえで、証券保管振替機構(ほふり)に振替申請の手続きをします。振替記録がほふりに記録され担保権が設定されます。ただし、設定までタイムラグが発生する点に注意が必要です。

評価額と担保価

金融機関は、担保として債務者より不動産や預金、有価証券を徴求します。評価額算出方法および担保価の計算方法は以下の通りです。

| 担保 | 評価額 | 担保価 |

| 不動産 | 「時価」「公示価」「基準地価」「路線価」 | 評価額の70% |

| 預金 | 額面 | 評価額の100% |

| 国債 | 額面 | 評価額の 95% |

| 上場株式 | 時価(具体的に入担時前日の終値) | 評価額の 70% |

| その他の債券 | 額面 | 評価額の 85% |

ただし、不動産を担保として徴求する場合、先に他の金融機関が担保として(根)抵当権が設定されている場合、先に担保として設定されている金額を差し引いて算出します。

保証について

金融機関は、債務者が返済不能となった場合、保証をとりつけることで、再建の回収を図ります。金融機関が融資先に求める保証として、「連帯保証人」「信用保証協会」があります。

連帯保証人

金融機関は法人に融資を行う場合、ほとんどのケースで、代表者を連帯保証人として求めます。連帯保証人は、主債務者と同等の責任を負います。

個人事業主に融資を行う場合には、連帯保証人を求めないのが一般的です。

連帯保証人と保証人との違い

金融機関は、債務者に対して、保証人でなく連帯保証人を求めます。連帯保証人は、保証人に比べ、相当重い責任を負うからです。

保証人と連帯保証人とは明確な違いがあります。保証人が認められている権利は、以下の3点です。

- 催告の抗弁権

- 検索の抗弁権

- 分別の利益

催告の抗弁権とは、債権者である金融機関が保証人に債務の支払いを請求した場合、保証人は、「主債務者にまずは請求してくれ」と主張できる権利です。

検索の抗弁権とは、主債務者が返済可能な財産があるにもかかわらず、返済を拒んだことで保証人に請求がされた場合に、保証人が「主債務者に返済能力があるのだから、主債務者から返済してもらったり、財産を差し押さえたりして回収してくれ」と主張できる権利です。

分別の利益とは、保証人が複数いる場合、それぞれの保証人が主債務者の債務金額を、保証人の人数で按分した金額だけを負担します。例えば、主債務者の債務金額が1,000万円で、保証人が4人いる場合、保証人1人あたり250万円支払えばよいことになります。

しかし、連帯保証人においては、上記3点の保証人が有する権利が認められていません。

金融機関から債務の支払いを請求されれば、支払う必要があります。主債務者に返済可能な財産があるにもかかわらず、支払いを拒んでいる場合、財産の差押え等して回収するよう債権者に主張ができません。連帯保証人が複数いても、主債務者の債務金額を個々が保証しなければなりません。

信用保証協会

金融機関が行う事業融資のひとつに「信用保証協会保証付き融資」があります。創業して間のない事業者や、信用力が乏しいと金融機関が判断した事業者、または制度融資を利用する場合に、信用保証協会の保証を受けて融資を行います。

信用保証協会は、中小企業・小規模事業者の金融円滑化のために設立された公的機関です。47都道府県および、川崎市・横浜市・名古屋市・岐阜市の51の信用保証協会があります。信用保証協会を利用する場合、企業の規模(資本金・従業員数)や業種に制限を設けているので、利用する場合、チェックすることをおすすめします。

今後の金融機関の課題

金融機関の融資において、保全に依存した融資から脱却を図るべく、金融庁は、さまざまな施策を打ち出しています。主な対策として「経営者保証」「企業価値担保権」があります。

経営者保証

先に述べたように、中小企業が金融機関から融資を受ける際に、経営者個人が会社の連帯保証人となることを経営者保証といいます。企業が倒産して融資の返済ができなくなった場合は、経営者個人が企業の連帯保証人として返済することを求められます。

しかしながら、経営者は企業の連帯保証人であるため、思い切った事業展開や早期の事業再生、円滑な事業承継を妨げる要因となっているという指摘がかねてよりありました。これらの課題を解決すべく、全国銀行協会と日本商工会議所が「経営者保証に関するガイドライン」を策定し、2014年2月1日に適用開始しました。「経営者保証に関するガイドライン」には、経営者の個人保証を不要とするための条件や、保証の内容を見直すための基準が示されています。

また、経営者保証に依存しない融資慣行の確立を更に加速させるため、金融庁は財務省と連携し、2022年12月に「経営者保証改革プログラム」を策定しました。重点的に取り組む内容として、以下の4分野があります。

- スタートアップ

- 創業民間金融機関による融資

- 信用保証付融資

- 中小企業のガバナンス

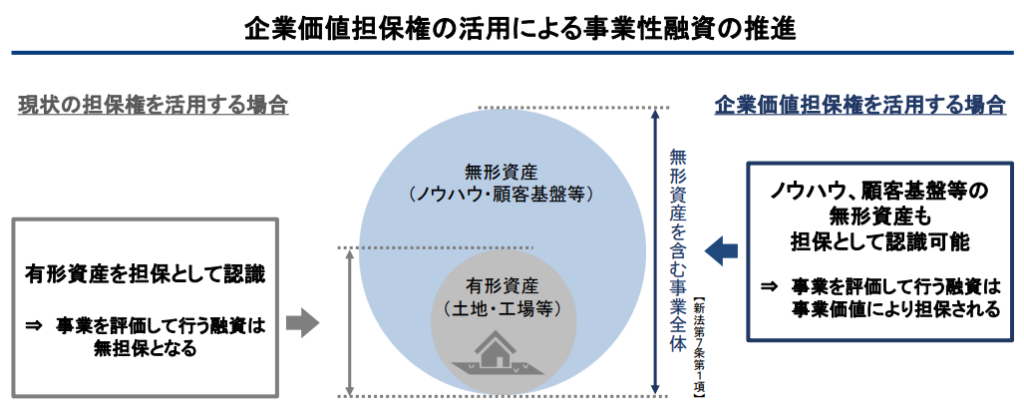

企業価値担保権

(出典:金融庁|事業性融資の推進等に関する法律案 説明資料)

2024年6月7日に「事業性融資の推進等に関する法律」が成立しました。この法律で、「企業価値担保権」を新しい担保制度として創設されました。(施行は2年半以内)

企業価値担保権とは、企業が保有する不動産等の「有形資産」だけでなく、ノウハウや顧客基盤等の無形資産も含めた企業の価値を担保として認めることをいいます。

従来金融機関が保全として融資先に求めていた不動産等の担保や、経営者保証に過度に依存することなく、企業の事業性に着目した融資を推進すべく成立した法律です。

今後、金融機関はどのように「企業価値担保権」を判断して融資を行うのかが注目されます。

まとめ

金融機関は、融資を行う場合、担保や保証人といった「保全」を固めてから融資を行います。担保として不動産や預金等、保証人として、法人の代表者や信用保証協会に保証委託して融資を行うのが一般的です。

一方で、政府は、担保や経営者保証に依存しない融資を推進しています。「経営者保証に関するガイドライン」や「経営者保証改革プログラム」の策定や、「事業性融資の推進等に関する法律」の成立により、従来の融資制度から変化しつつあります。

政府の推進する融資システムに金融機関がどのように変貌するのか、あるいは今まで通りの融資体系で進んでいくのか、注目していきましょう。